ワーホリの海外保険どうしよう。

どうやって選ぶの?そもそも必要なの?

ワーホリの海外保険って高い…

相場や安くする方法を知りたいな。

ボクホリ

ボクホリワーホリに行く際には、海外保険の加入を考えますよね。費用が高くて驚く人も…安くする方法・費用相場などを幅広く解説します。

1年間のワーホリで海外保険に入ると相場はいくらくらいなんだろうか。

何か費用を抑えられるおすすめの方法も知りたい。

そんなあなたのために、ワーホリの海外保険に関する情報をまとめて解説しました。

ぜひ、ワーホリ準備中の方はご覧ください。

- ワーホリに海外保険が必要な理由について

- 海外保険の選び方

- クレカ保険・民間保険・現地保険の特徴について

- ワーホリ1年間の海外保険の費用相場&著者が支払った額

- ワーホリ向け海外保険を扱う会社の一覧

- 海外保険に関するよくあるQ&A

ワーホリに海外保険が必要な理由

ワーホリには保険への加入が必要です。

海外保険は海外での様々なリスクに対するものです。

しっかり準備することで、安心してワーホリ生活を送ることができますよ。

以下では、保険が必要な理由を紹介します。

海外生活では環境の変化が大きい

海外生活では、環境の変化が大きく体調を崩しやすいです。

初めての海外生活では、予期せず体調を崩してしまうことも十分あり得ます。

- 新しい言語の中で生活

- 日本との気候の違い

- 食生活の変化

- 時差

など、ワーホリ初期では、身体的なストレスも多いです。

ボクホリ

ボクホリ私もワーホリスタート時に、海外の寒暖差で体調を崩しました。

海外では医療費が高額

海外の治療費は日本に比べて高額です。

ワーホリ中に体調を崩して無保険で医療機関へ通院した場合、

大きな金額を自己負担で支払わなければいけません。

怪我や病気の種類によっては数十位万円〜数百万円になります。

ワーホリビザ要項に記載がある

ワーホリ先によっては、ビザ申請時・入国時に保険への加入を証明する必要があります。

- カナダ

- フランス

- アイルランド

- ドイツ

- リトアニア

ビザの要項は変化します。最新情報は政府ページを参照してください。

カナダ

カナダワーホリでは、滞在全期間をカバーする医療保険への加入が必要。

カナダ政府は、

- 滞在中の医療費

- 入院費用

- 本国への医療送還費用をカバーする保険への加入

を求めています。

入国時に保険加入の証明が求められる場合があり、未加入の場合、入国を拒否される可能性があります。

フランス

フランスワーホリでは、入国日から1年間有効な健康保険への加入が必要です。

フランスのワーキングホリデービザ申請時には、

- 病気

- けが

- 入院に対応

- フランス入国日から1年間有効な保険への加入証明書(英文または仏文)の提出

が求められます。

クレジットカード付帯の保険は認められていません

アイルランド

アイルランドワーホリでは、滞在全期間をカバーする医療保険への加入が必要。

アイルランドのワーキングホリデープログラムでは、

滞在期間をカバーする医療保険への加入が必須とされています。

ビザ申請時に、医療保険証券または付保証明(英文原本とA4コピー1枚)の提出が必要です。

ドイツ

ドイツワーホリでは、滞在全期間をカバーする医療保険および、旅行賠償責任保険への加入が必要。

ドイツのワーキングホリデービザ申請時には、

- 歯科治療

- 女性の場合は妊娠時にも適用される医療保険

- 旅行賠償責任保険への加入証明

が求められます。

ワーホリ向け海外保険の選び方

ワーホリ向けに海外保険を選ぶのであれば、

「よく使う項目」&「高額になってしまう項目」

の二つのポイントを意識して選ぶといいでしょう。

保険はグレードによって補償内容・金額が変わります。

なので、あまり起こり得ない項目へ、高額な補償をつける必要はないと私は考えます。(個人的な意見です)

傷害・疾病の項目は充実していると安心

ワーホリ向けに海外保険を選ぶなら、傷害・疾病の項目が手厚いと安心です。

理由は、現地での怪我・体調不良での通院は一番可能性が高ためです。

よって補償額に余裕があると安心。

救援者費用は高額になる可能性が高い

ワーホリ中に大きな怪我・病気になった場合、

緊急帰国や大きな医療施設への移送が行われます。(ドクターヘリなど)

その場合、数百万〜数千万円単位の、高額な費用が発生する可能性があります。

これらをカバーするのが「救援者費用」です。

もしもの状況に備えるのであれば、救援者費用の補償項目はしっかりチェックしましょう。

クレカ保険・民間保険・現地保険の特徴まとめ

ワーホリの海外保険では、いくつかの選択肢があります。

選択肢を上げると、

- クレカ(クレジットカード)保険

- 民間保険

- 現地保険

などがあります。

以下に、特徴をまとめて記載します。

クレジットカード保険

クレジットカード保険は、ワーホリでも手軽に使えるので、人気です。

メリット・デメリットを一覧にしました。

| メリット | デメリット |

|---|---|

| 加入手続きがない 保険の費用が抑えられる 無保険よりも安心感がある | 補償期間が決まっている 保険の適用条件が決まっている 保険の補償額が十分ではない可能性 自分に合ったクレジットカード選びが難しい |

クレジットカード保険については、詳細記事を書きました。

民間保険

ワーホリする上で、加入すると一番安心なのが民間保険。

民間保険では「日本の会社」「海外の会社」の2種類があります。

日本の民間保険

日本の民間保険について、

メリット・デメリットを記載します。

| メリット | デメリット |

|---|---|

| 補償額も高額 日本語なので安心 サポートが手厚い 補償項目も多くてもしもの際には安心 | 支払う費用が高額になる 会社が多くて選ぶのは大変 会社ごとに補償内容・補償額が違う |

海外の民間保険

海外資本の民間保険について、

メリットデメリットを記載します。

| メリット | デメリット |

|---|---|

| 補償額は十分 日本の民間保険よりも安い 一部日本語の保険もある 日本の民間保険と内容が変わらない | 英語で契約・やり取りが必要 会社が多くて選ぶのは大変 もしもの際の保険申請はメールで海外へ行う必要がある |

現地保険

現地保険とは、ワーホリ先の国にある保険です。

留学生・ワーホリ・移民・観光客向けの保険になります。

メリットデメリットは以下です。

| メリット | デメリット |

|---|---|

| 費用が最も安い 現地の保険会社なので支店がある 必要なグレードによって選べる | 英語で契約・やり取りが必要 現地の医療制度について基礎知識が必要 |

ワーホリの海外保険1年間の費用相場

ワーホリで海外保険に1年間加入した場合の費用相場について。

海外保険の費用は、ワーホリの渡航先によって変わります。

アジアでは安く、ヨーロッパでは高いという感じ。

大まかな金額では、1年間で約27万円が相場と言われています。

ボクホリ保険は必要だけど、年間27万円の保険料を払うのは大きな負担ですよね。

以下、日本の民間保険2社の、同グレードのプランを比較しました。

\ 民間保険2社比較 /

| 保険の補償内容 | t@biho(保険料節約プラン) | 東京海上日動(契約タイプAD) |

| 傷害死亡 | 1,000万円 | 1,000万円 |

| 傷害後遺障害 | 1,000万円 | 1,000万円 |

| 治療・救援費用 | 3000万円 | 1,000万円 |

| 疾病死亡 | 1,000万円 | 1,000万円 |

| 航空機寄託手荷物 | 10万円 | – |

| 航空機遅延 | 2万円 | – |

| 個人賠償責任 | 1億円 | – |

| 生活用動産 | 50万円 | – |

| テロ等対応保険金 | 1万円 | – |

| 弁護士費用 | 100万円 | – |

| 年間の保険料 | 199,680円 | 216,510円 |

ワーホリ前に海外保険へ加入した場合、基本的に渡航前に支払う必要があります。

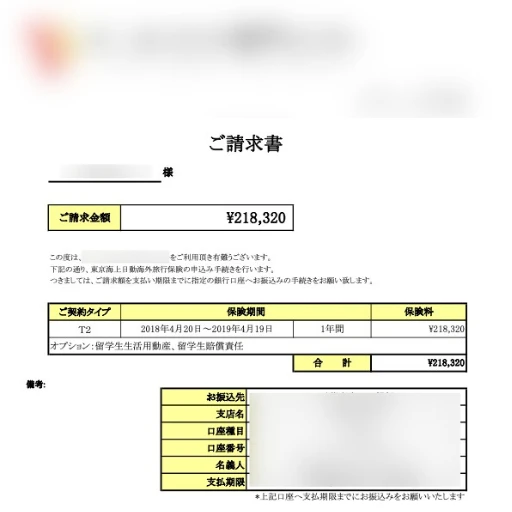

著者がワーホリ1年で支払った海外保険の費用

私がオーストラリアワーホリ1年で、民間の保険に支払った額は、

¥218,320でした。

留学エージェントを使ったため、手続きはエージェントがしてくれました。

ボクホリ当時は、保険料に21万円払うことに、なんとなくモヤモヤしました。高額なんですもの。

最終的に、1年間のワーホリ中では、一度も医療機関を訪れることはありませんでした。

ワーホリ保険費用を安く抑える方法

ワーホリの海外保険の費用を安く抑える方法を紹介します。

実践するかどうかは、ご自身で判断してください。

クレジットカード保険+現地保険を活用する

海外保険の費用を抑えるには、

クレジットカード保険を活用するのが一番効果的です。

クレジットカードの保険は基本的に、カード発行をしてワーホリまでの費用を支払うことで利用できます。

年会費無料のクレジットカードなら、無料で保険が使えます。

しかし、保証される期間は、ほとんどの場合入国後90日のみ。

補償期間が切れる前に、現地の保険へ切り替えることで、無保険の期間をなくすことができます。

注意点

クレジットカード保険は、入国審査時の保険加入証明に使えない場合もあります。

また、補償額も民間保険と比べると劣ります。

万が一の「保険」として使うのではなく、あくまでも補助や無保険をカバーするものである。

と認識するのがおすすめです。

ワーホリ向け海外旅行保険を扱う会社の一覧

ワーホリ向けの海外旅行保険を扱う会社を一覧で紹介します。

日本の保険会社

日本の会社で留学・ワーホリ向け保険を扱っている会社です。

- t@biho

- AIG損保

- 損保ジャパン

- 東京海上日動

- 三井住友海上火災保険

- あいおいニッセイ同和損害保険

ボクホリ私は1年目のワーホリで、東京海上日動の保険に加入しました。留学エージェントが提携していた会社です。

各社とも補償のグレードや保険料が違いますので、慎重に選ぶといいです。

海外の保険会社

外資系の保険会社で留学・ワーホリ向け保険を扱っているものです。

- SafetyWing

- World Nomads

- Globepartner

- MedicalDich

- Genki(ドイツ本社)

ボクホリ私はワーホリ2年目以降は、Globepartner(グローブパートナー)を選びました。保険料も高くないので、ワーホリする人でも使っている人が多いです。

保険料が日本の保険よりも低い反面。

外資系の保険会社は、基本的に英語での契約・クレームが必要。

初心者には少しハードルが高いです。

ワーホリの海外保険についてよくあるQ&A

ワーホリの海外保険についてよくある質問をまとめました。

- ワーホリで海外保険に加入するタイミングは?

-

海外保険に入るタイミングは、ワーホリビザを取得してからです。

ビザ取得には国によって時間がかかるので、タイミングをみて保険加入しましょう。

- オーストラリアワーホリでは保険加入が必須?

-

オーストラリアのワーホリでは、保険加入が必須ではありません。(2025年時点)

しかし、リスクに備えて加入するのがおすすめです。

- ワーホリで2年以上滞在する場合、保険はどうする?

-

民間保険の場合、一度帰国し再加入の手続きが必要。

外資系保険の場合、保険の空白期間(無保険期間)があると、継続して加入できないこともあるので注意。

- ワーホリ中に病院を使ったら、保険の申請はどうすればいい?

-

保険会社の手続きはそれぞれですが、一般的な流れは以下。

STEP保険会社へ連絡STEP必要書類を準備STEP治療費の請求STEP書類を送付し、審査・支払いを待つ - 現地での治療費の支払いはどうすればいいの?

-

保険会社ごとに「キャッシュレス診察」が可能な病院を案内してくれます。

キャッシュレス診察が対応していない場合は、一旦は自己支払いになります。

- おすすめのクレジットカード保険がついているカードは?

-

年会費無料で、手厚い海外保険がついているエポスカードがおすすめです。

- 保険料の支払いは分割・月払いできる?

-

保険会社によっては条件付きで、分割・月払いが可能。

- ワーホリの途中で帰国したら保険料は返ってくる?

-

基本的には返ってきません。

しかし、保険会社によって返金手続きを受け付けています。

ワーホリの海外保険についてのまとめ

ワーホリに関する海外保険について解説しました。

保険料は、1年間で約27万円が相場と言われていて、決して安いものではありません。

しっかりと比較検討しましょう。

留学エージェントを使うと保険会社を紹介してくれます

ワーホリで語学学校に通うのであれば、留学エージェントを使うと便利です。

留学エージェントは、留学・ワーホリ向けの保険を扱う会社とも提携してます。

おすすめの保険会社を紹介してくれますよ。